I Spiltan Fonders fondskola får du möjlighet att lära dig mer om fonder och fondsparande. I denna del går vi igenom hur avkastning i räntefonder och obligationer skapas.

Fondskola - Räntefokus: Hur skapas avkastning i räntefonder och obligationer?

I Spiltan Fonders fondskola får du möjlighet att lära dig mer om fonder och fondsparande. I denna del går vi igenom hur avkastning i räntefonder och obligationer skapas.

När det gäller aktier vet vi att marknaden sätter priset. Men hur fungerar det egentligen för obligationer, och vad är det som driver avkastningen där? Det ska vi gå igenom här.

En obligation är i grunden ett skuldebrev. När någon lånar ut pengar genom att köpa en obligation bör långivaren också få ränta som ersättning för risken och tiden. Precis som för privatpersoner gäller att ett bolag kan behöva betala högre eller lägre ränta beroende på hur kreditvärdigt det bedöms vara. Har man exempelvis haft problem med betalningar kan det bli svårare eller dyrare att låna.

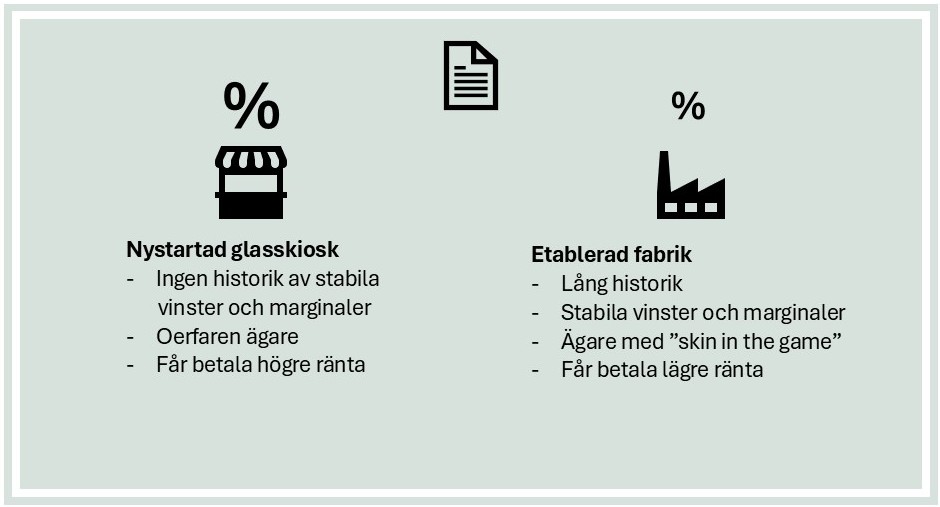

Låt oss ta ett exempel. Föreställ dig Sixtens Glasskiosk, ett nystartat bolag utan historik av stabila vinster, och med en ung och oerfaren ägare. Här skulle investerare sannolikt kräva högre ränta för att låna ut pengar, eftersom risken bedöms som högre.

Jämför detta med en väletablerad fabrik med lång historik, stabila marginaler och en erfaren ägare som dessutom har eget kapital investerat i verksamheten. Ett sådant bolag skulle troligen få ett bättre kreditbetyg och därmed kunna låna till lägre ränta.

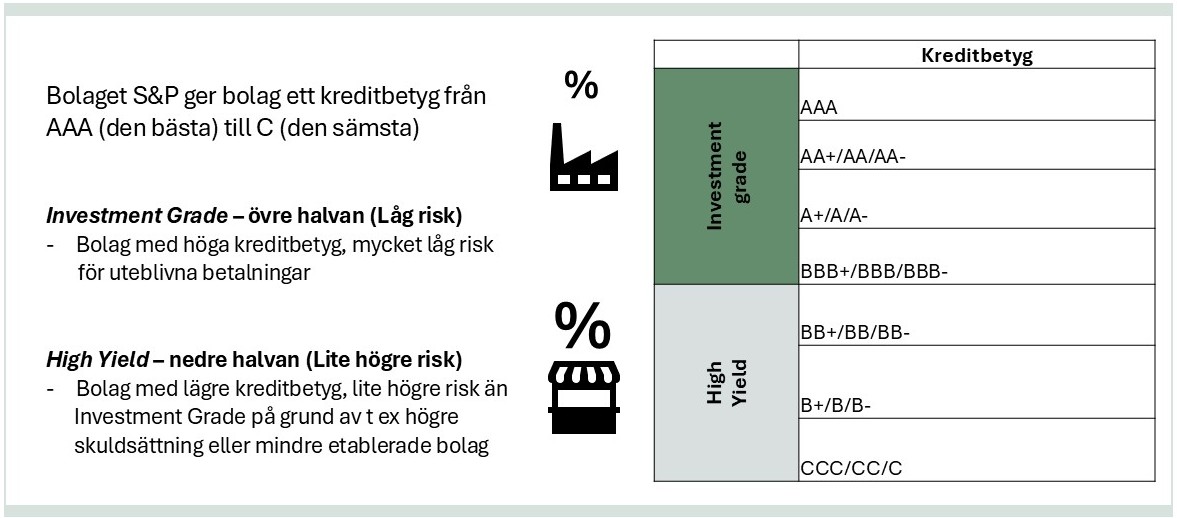

Kreditbetyg

När man investerar i företagsobligationer är det viktigt att förstå risken för att bolaget inte kan betala tillbaka sina skulder. Här spelar kreditbetyg en central roll.

Ett bolag kan få ett kreditbetyg från ett kreditvärderingsinstitut, till exempel Standard & Poor’s (S&P). Dessa institut gör en samlad bedömning av bolagets ekonomiska styrka, stabilitet och framtida betalningsförmåga.

Betygsskalan sträcker sig från AAA, det högsta betyget som signalerar mycket stark kreditvärdighet, ned till C, vilket innebär hög risk och potentiella betalningsproblem. Ett lågt betyg betyder inte automatiskt att bolaget går i konkurs, men det signalerar att investerare bör vara extra uppmärksamma.

Man brukar dela in kreditbetygen i två huvudkategorier:

Investment Grade

Här hittar vi bolag med höga kreditbetyg. Risken bedöms som låg och bolagen anses ha god återbetalningsförmåga. Den etablerade fabriken i vårt exempel skulle kunna hamna i denna kategori.

High Yield

Detta är obligationer från bolag med lägre kreditbetyg. Risken är högre än i Investment Grade, men investerare kompenseras med högre ränta. Många High Yield-bolag är stabila och växande, men kanske mindre etablerade eller mer skuldsatta än de allra största företagen.

Hur skapas avkastning i räntefonder och obligationer?

Det finns tre huvudsakliga sätt som avkastning kan uppstå:

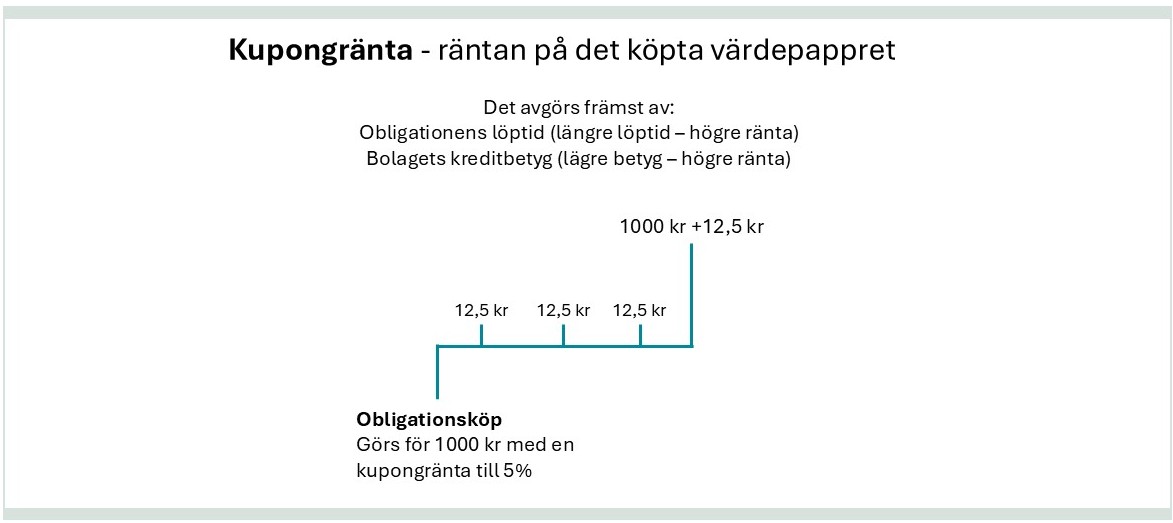

1. Kupongränta

Kupongräntan är den årliga ränta du får för att äga en obligation. Den betalas ofta ut i delar, till exempel kvartalsvis.

Exempel:

Du köper en obligation från glasskiosken för 1 000 kr med 5 procents kupongränta. Då får du totalt 50 kr per år. Om räntan betalas ut kvartalsvis innebär det 12,50 kr var tredje månad.

Detta kallas kupongutbetalning, alltså hur ofta du får pengarna, inte hur stor den totala räntan är.

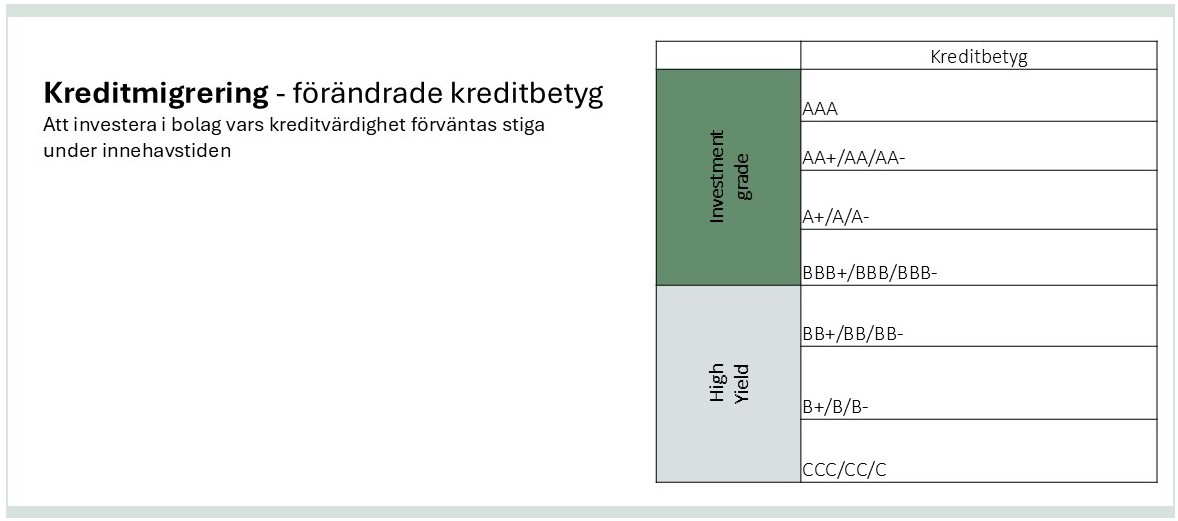

2. Kreditmigrering — förändrade kreditbetyg

Kreditmigrering innebär att ett företags kreditbetyg förändras över tid.

Om ett bolags betyg höjs, exempelvis från B+ till BBB, uppfattas företaget som mindre riskabelt. Då blir dess obligationer mer attraktiva, vilket i sin tur driver upp deras värde.

Tänk dig att glasskiosken först haft det tufft men nu går riktigt bra. Om kreditvärderingsinstituten höjer dess betyg stiger också värdet på obligationen. Detta kallas positiv kreditmigrering.

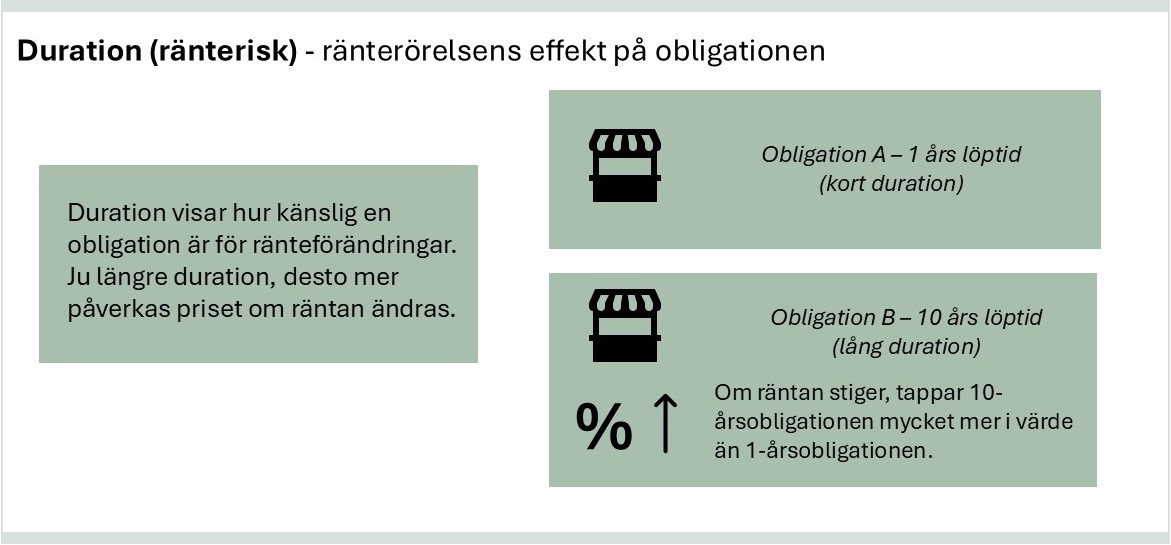

3. Duration (ränterisk)

Det tredje sättet att skapa avkastning handlar om duration, som också kallas ränterisk eller ränterörelsens effekt på obligationen.

Duration mäter hur känslig en obligation är för ränteförändringar. Ju längre duration, desto större påverkan på priset när räntan ändras.

Enkelt uttryckt:

• Stiger räntan, då sjunker värdet på obligationen.

• Sjunker räntan, då stiger värdet på obligationen.

Lång duration innebär alltså större svängningar.

Exempel:

Glasskiosken har gett ut två obligationer:

• En med 1 års löptid (kort duration)

• En med 10 års löptid (lång duration)

Om räntan stiger kommer 10-årsobligationen att tappa betydligt mer i värde än 1-årsobligationen.

På Spiltan Fonder erbjuder vi två räntefonder som investerar i företagsobligationer:

Kontakta oss

Jag vill köpa fondandelar!Jag vill ha nyhetsbrevet!Fyll i formuläret nedan eller ring oss gärna om du har några frågor: